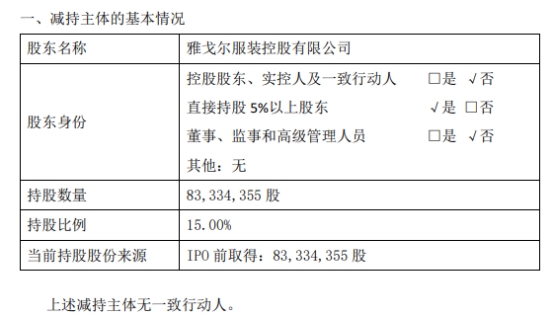

中国海外发展有限公司(“中国海外发展”或“公司”,股份代号:0688.HK)于今日公布 2024 年度全年业绩。

2024年,房地产市场持续下行,公司统筹发展与安全,以进促稳,持续为股东创造价值。公司实现收入人民币 1,851.5 亿元,税前溢利为人民币 264.1 亿元,核心股东应占溢利为人民币 157.2 亿元,保持行业领先水平。董事局宣布派发末期股息每股港币 30 仙,连同中期股息每股港币 30 仙,全年合计派发股息每股港币 60 仙,派息率 38.2%,持续为股东创造稳健回报。

权益销售行业第一,逆势领先

公司系列公司实现合约销售金额人民币 3,107 亿元,同比增长 0.3%,是中国十强房企中唯一实现销售增长的公司,权益销售额排名位居行业第一(中国指数研究院的统计数据)。国内市场占有率达到 3.21%,较 2023 年末提升 0.55 个百分点。

重点市场市占率领先,标杆项目逆势热销

公司在北京、上海、广州、深圳四个一线城市的市场占有率均进入当地市场前三名,其中,在北京、上海、深圳位居第一。北上广深及香港五个城市实现销售合约额人民币 1,640 亿元,占公司总销售合约额的 61%。公司的标杆项目逆势热销,引爆市场。其中,上海建国东路项目实现合约销售额人民币 387 亿元,创全国单盘年销售纪录;四个「玖序系」高端住宅项目合计销售逾 500 亿元。

商业收入保持双位数增长

年内,公司九个商业项目投入运营,商业物业收入同比增长 12.1%至人民币 71.3 亿元,继续保持较快增长。2020 年以来,商业运营收入复合增长率达 12.8%。

信用评级逆势提升,债务结构持续优化

公司继续保持稳健的财务状况,年内逆势获标普全球上调信用评级至 A-/稳定,成为唯一双 A 国际信用评级的中国房企。公司进一步压降有息负债规模,净偿还债务人民币 175.5 亿元,期末资产负债率为 55.8%,净借贷比率为 29.2%,处于行业最低区间,继续保持在「绿档」。

现金充裕,成本管控优势增强

公司经营现金净流入创新高达到人民币 464.5 亿元,在手现金为人民币 1,241.7 亿元,现金占总资产升至 13.7%,现金充裕,发展动能强劲。公司平均融资成本为 3.1%,分销及行政费用合计占收入的比例为 3.7%,费效比行业领先。

“中海好房子”样板获高度认可

好产品是“工科中海”口碑的来源,是公司的竞争优势之一。公司的主要产品就是房子,“好房子”建设写入了 2025 年的政府工作报告。

新时代的“好房子”建设标准,就是要打造一部现代版的“营造法式”,从好设计、好建造、好材料、好运维几个方面,全面提升建筑性能和居住体验。2024 年 9 月,公司率先在中国建筑科技展上推出贴合“安全、舒适、绿色、智慧”的 “中海好房子”样板,获得社会各界高度认可。

进入 2025 年,更多新的机遇与增长动能涌现,公司将进一步塑强竞争优势,保持稳健可持续的高质量发展,稳中求进,精筑幸福。

中国海外发展有限公司管理层合影,(左至右) 副总裁郭光辉、主席颜建国及行政总裁张智超

(责任编辑:蔡情)